钢价跌破4000,下周进入关键期!后市还会跌!

2019/12/14 15:42:20 来源:中钢网 字体: [大][中][小] 分享

12月过半,本周钢价延续分化,且期现背离。期货继续上行,现货建材走势偏弱,板材持续上涨。螺纹钢全国主要市场均价周下跌36,较上周跌幅收窄,热卷均价周涨59。基本面供需格局逐步转换,后市钢价仍将面临下行压力。

一周行情回顾:

本周钢价总体呈现前高后低的格局,且板强明显强于建材走势。周一随着期货的大幅拉涨,现货报价情绪回升,周二建材和板材多数上涨,但随着价格的上涨,成交并没有明显提振,周三开始建材再次走弱,且持续到周五,板强长弱表现明显。总体来看,本周建材跌幅较上周收窄,全国主要市场螺纹钢均价周跌36,且华南市场下跌明显,板材整体上行,热卷均价周涨59,中板均价周涨18,钢坯周累跌70。

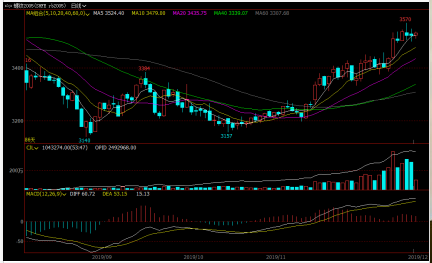

期货盘面来看,本周后半周呈现高位震荡,钢价涨势收窄。螺纹钢05主力合约周线继续延5日均线上行,周涨16,MACD指标线金叉向上,指标线并未改变上行走势。但从形态上看,本周收出一根十字线,该位置多空争夺存在压力。日线图来看,上行暂缓,呈现高位震荡,上方3600压力仍然有效。相较期螺,热卷走势更为坚挺,周线图和日线图均呈上行趋势,但本周涨势明显放缓,周上涨32,短期将面临高位震荡。

![]()

市场影响钢价的主要动因:

1.中美第一阶段贸易协议文本达成

尽管外界对此次协议的达成早有预判,但官方表态是在12月13日23时,国新办举行新闻发布会正式宣布中美就第一阶段贸易协议文本达成一致,下一步双方将各自尽快完成法律审核、翻译校对等必要的程序,并就正式签署协议的具体安排进行协商。

“协议文本包括序言、知识产权、技术转让、食品和农产品、金融服务、汇率和透明度、扩大贸易、双边评估和争端解决、最终条款九个章节。同时,双方达成一致,美方将履行分阶段取消对华产品加征关税的相关承诺,实现加征关税由升到降的转变。”

值得注意的是,美国总统特朗普也发了一条推文,“中国同意进行许多结构性的改革”,以及大幅购买美方的农产品,且表示25%的美方关税将会保留,其余的将会是7.5%的税率,12月15日原本要加征的关税的确不会再实施。同时,特朗普称下一阶段的谈判会立即开始,而不是等到2020年美国大选之后。

而财政部副部长廖岷对此表示,第二阶段的磋商将取决于第一阶段协议的落实,双方现在刚刚就第一阶段协议达成了一致,当务之急是把协议签下来、落实好。

本周宏观面利好持续,中美第一阶段协议的达成对资本市场价格有一定支撑,但由于该消息已经被市场充分预期,随着此次利好的落地,后市提振有限。

![]()

2. 货币政策临窗口期

截至本周,我国央行连续停止公开市场逆回购操作已经有18个工作日,一方面反映了当前资金面宽裕,货币政策趋于平稳;另一方面,随着双旦的临近,市场资金需求的增加,以及中旬税期对流动性的影响,央行可能在减少短期调整的过程中,集中开展一次较大力度的流动性投放。而下周一有一笔MLF到期,央行续做MLF的可能性较大,但是否会下调MLF中标利率,有待验证。

同时,12月全面降准几率较小,但1月对比往年货币政策操作来看,仍是货币政策调控的窗口期,有对冲春节资金流动性收紧的需要。

因此,宏观整体利好,且下周一资本市场仍会有支撑。

3. 供应仍有小幅增产空间

13日开始华北地区再次启动重污染预警,事实上采暖以来限产反复推进,近一个月产量增产幅度有所收窄,但从开工率来看依然在80%以上,这也反映钢厂仍然加足马力生产,目前钢厂库存压力并不大,且利润空间打开,预计年底前,供应仍有小幅增长的空间。

![]()

4. 需求将呈下降趋势

12月以来,建材市场成交量较11月明显下滑,根据有关数据,237家贸易商建材日均成交量由11月的20万以上,下滑至16万吨左右。不过板材市场部分地区资源紧缺,后市仍有支撑。

从下游需求来看,基建投资是年底拉动需求的关键,房地产投资韧性十足,且稳楼市的预期提振了信心,制造业自11月PMI重回50以上扩张区间,年底迎回暖走势,但从中期来看,下行压力仍在,尤其是汽车行业和造船领域。

据中船协消息,1-11月,全国造船完工3414万载重吨,同比增长3.7%。承接新船订单2466万载重吨,同比下降25.4%。11月底,手持船舶订单7982万载重吨,同比下降8.6%,比2018年底下降10.6%。11月末手持出口船订单7319万载重吨,同比下降6.2%。

下周钢价继续承压

回首本周,板强长弱持续分化,宏观整体利好,基本面累库压力并不大,不过,从供需变动趋势来看,无论是临近春节的工地停工,还是运输业的停运,需求转弱会进一步显现。同时,今年冬储并未大规模开启,贸易商对于后市普遍谨慎,市场仍以出货为主,下周钢价进入关键期,预计将继续承压,板材走势仍将强于建材,整体表现前高后低。