甘肃钢市周评:宏观表现利好 现货市场止跌企稳(2018.12.28-1.4)

2019/1/4 15:35:00 来源:我的钢铁网 字体: [大][中][小] 分享

【一周价格走势回顾】

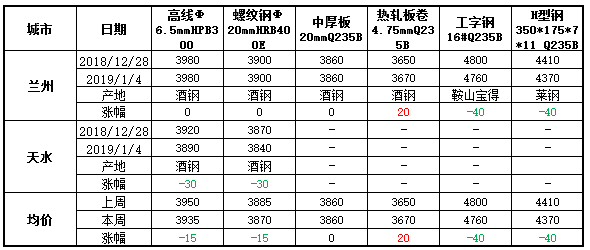

表1:甘肃市场钢材价格变化表

建筑钢材:本周远期低开高走,

钢坯

价格小幅拉涨,周边

现货

市场价格涨跌幅度不大,本地市场价格则高低混乱,早盘商家报价暂稳,但随着主导钢厂冬储政策信息在市场上逐步扩散,市场心态也发生转变。一方面,下游观望情绪浓,“买方市场”占主导,终端对高价资源接受度低,

贸易商

无奈,为出货只能让利销售,另一方面,贸易商对后市预期仍有下跌空间,现阶段则加快出货,薄利多销。资源方面,本周兰州市场建材社会

库存

继续增加,约12万吨左右。综合来看,预计短期内本地市场价格或将偏弱运行,下行空间有限。

热轧板卷:本周远期市场高位震荡,

钢坯

继续小幅反弹,现货市场涨跌互现,然西北区域由于已经进入寒冬,加上陕西地区天气重度污染,需求大幅减少,对价格涨跌而言,影响力度有限。本地市场价格已经处于周边热轧市场洼地,下行空间有限,且区域价差逐步缩小,异地资源无法流入本地市场,且主导钢厂价格政策并未调整,故短期内本地价格相对平稳。资源方面,本周社会库存无多大变化,酒钢八钢正常少量到货,社会库存仍维持在2万吨左右,与上周持平。综合来看,预计本地热轧价格或将盘整运行。

中厚板:本周兰州中板价格暂稳,较上周相比持平,市场整体出货清淡。价格方面,本周市场价格持稳运行,周边市场波动较小,对本地市场影响不大,区域价差处于合理区间,暂无调整价格必要,另外,寒冬季节,需求萎缩,商户整体出货十分清淡,价格涨跌意义不大。近期主导钢厂到货较多,资源充足;八钢整体资源不多,商家接货意愿不高。至于冬储,商户并无多大打算,目前价格并不合适,且中板规格较多,常用规格资源偏少,工地需求还不明朗,暂时观望。据统计,本周中板社会库存约0.67万吨,较上周增加0.07万吨。综合来看,预计短期内本地中板价格或将盘整运行。

大中型材:本周甘肃市场大中型材价格主流持续行,市场成交较为清淡。截止发稿,市场上

安钢

5#

角钢

市场理计价4250元/吨;鞍山宝得16#

工字钢

市场过

磅

价格为4380元/吨。从市场情况来看,受主导钢厂调价影响,本周价格下调40元/吨,虽钢坯略有回升,但现货市场价格拉涨困难,商户表示价格变动太过频繁,下游拿货节奏放慢,观望情绪较浓,对后市仍不看好。库存方面,节后市场库存累积幅度不大,商家谨慎操作,与节前变化不大。综合来看,预计本地大中型材价格或将震荡偏弱运行。

【主流市场库存数据】

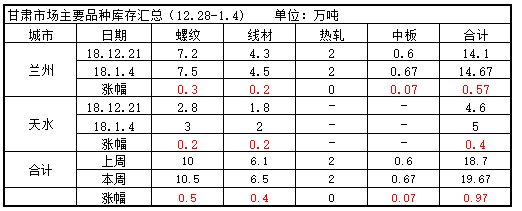

表2:甘肃市场主要品种库存汇总

注:单位为万吨

来源:数据来源于钢材部

本周甘肃主要市场各品种库存全面下降,具体情况如下:

建材方面,本地市场建筑钢材整体库存在17万吨,较上周相比增加0.9万吨,本周价格受需求限制,持续走低;其中

螺纹钢

库存10.5万吨,周环比增0.5万吨;盘线库存6.5万吨,周环比增加0.4万吨。

板材方面,本周热轧卷板库存为2万吨,与上周库存量相比持平,价格小幅回温,市场资源整体出货一般。中厚板库存为0.67万吨左右,较上周相比增加0.07万吨,市场价格维稳,成交仍然清淡。

【主流市场调价数据】

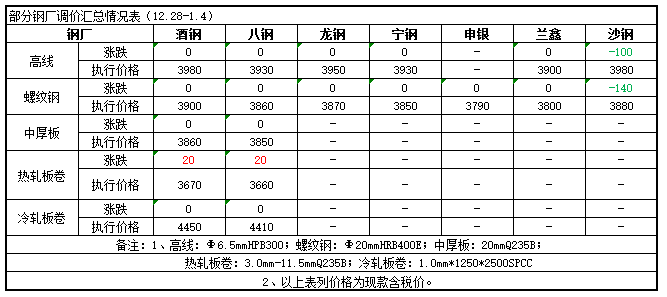

表3:甘肃省部分钢厂调价表

来源:数据来源于钢材部

【下周走势展望】

本周甘肃市场价格变化幅度不大,整体震荡偏弱运行。节后由于补库需求,钢坯、期货市场价格趋强运行,但本地市场需求孱弱,价格弱势维稳。现本地冬储政策陆续落地,虽与商户心理预期有一定偏差,但部分商户仍会有所计划。随着全国需求季节性持续走弱和冬储逼近,预计下周外围价格或有所回落,延续弱势运行。预计本地钢市总体或将下行空间有限。