全国中厚板市场周评:价格震荡偏弱 库存小幅减少(2019.9.27-2019.10.12)

2019/10/12 16:49:00 来源:我的钢铁网 字体: [大][中][小] 分享

根据Myspic价格指数显示,12日国内扁平材指数为120.39,较上周相比下跌0.64%,较上月下跌1.41%,比去年下跌13.07%。从扁平材的代表品种来看,本周末热卷价格指数为130.59,相对上周相比下跌1.00%,相对上月下跌2.19%,相对去年下跌14.00%。中厚板价格指数为138.00,相对上周下跌0.31%,相对上月下跌0.95%,相对去年下跌14.24%。

上海:本周上海市场整体价格震荡趋弱,价格后期主要是由于库存逐步累加,承压开始加重导致。另外节后本地成交并未有较明显的好转,也在某种程度上抑制了价格的运行。近期市场资源组成有所丰富,包括鞍钢、汉冶、沙钢的资源都有部分抵达,加之现有的萍钢、恒润、飞达、西城、唐钢等等钢厂,短期无论规格还是材质方面都得到了很好的补充。现阶段从贸易商角度来看,主流还是以积极出货为主,但是后期随着物流方面的难度加大,资源转移速度会有所延迟。涉及本地的钢厂近期生产普遍正常,阶段性供应环节并无较大的变动。目前整体来看市场氛围不佳,预计价格弱势运行。

京津冀:节后市场表现低迷,现货价格在节后首日小幅上涨后,弱势盘整运行。市场交投氛围冷清,未出现集节后中采购现象,需求表现萎靡是现货价格弱势运行的主要原因之一。钢厂生产逐步恢复,受十一限产影响,节假日期间钢厂产能利用率较低,市场到货情况较差,现货库存节后出现小幅下降态势,对市场价格起到一定的支撑作用。钢厂逐步恢复生产,短期内下调锁价价格的可能性较小,成本端仍有一定的支撑。综上所述,京津冀中厚板市场短期内出现大幅下跌的可能性较小,但随着钢厂复产,需求若持续表现萎靡,现货市场风险降逐步扩大。

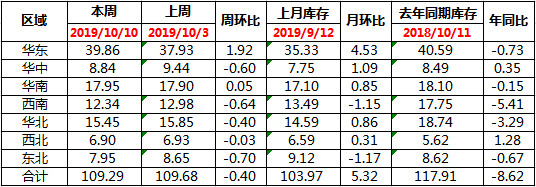

广州:本周广州中厚板价格小幅趋弱,以韶钢Q235B为例,现主流过磅价报3870-3880元/吨,其余如柳钢、宝钢、鞍钢过磅价3820-3870元/吨,价格较上周小幅下跌20-40元/吨。市场方面,国庆节后现货库存增幅并不明显,仅较节前小幅增加,库存压力增加较小,但是由于节后期货弱势下行,市场心态逐步趋弱,整周成交情况表现不佳,且周终个别资源仍存暗降空间。资源方面,本周市场到货较少,库存变化不大,据同口径统计,本周中厚板库存量为17.95万吨,较上周库存增加0.05万吨。综合来看,现市场整体需求较差,商家心态较弱,且在后续部分钢厂协议量到达的情况下,预计下周广东中厚板价格将继续盘整趋弱。

本周全国中板库存总量为109.29万吨,较上期减少0.4万吨。

二、本周钢厂调价。