江苏钢市一周评述:建材逐步开启冬储 价格波动减缓(2020.1.3-2020.1.10)

2020/1/10 15:57:00 来源:我的钢铁网 字体: [大][中][小] 分享

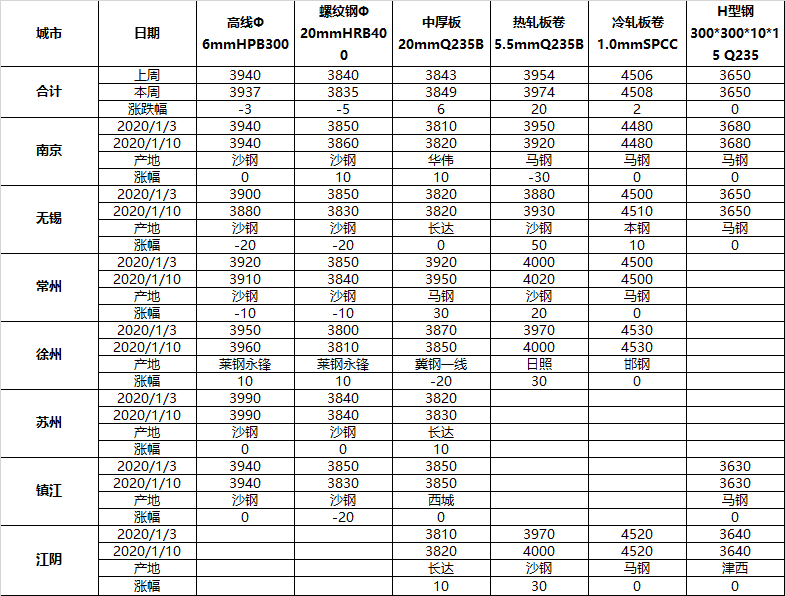

【本周江苏主要市场价格变化汇总】

建筑钢材:本周省内建筑钢材价格涨跌互现,整体波动幅度减缓。截至发稿,省内一线资源主流成交报价3840元/吨-3930元/吨,二线资源主流成交报价3740元/吨-3820元/吨,三线资源成交报价3650元/吨-3710元/吨。价格方面出现小幅调整,省内多数钢厂已出台冬储政策,市场报价整体起伏不大,渐入寒冬市场成交下滑贸易商心态偏谨慎,成交市场活跃度表现一般。库存方面,本周省内建材库存小幅增加,商家逐步开始冬储,据了解冬储意愿整体尚可,市场心态同比去年有所好转,综合预计下周建材价格继续盘整运行。

热轧板卷:本周省内热轧价格整体小幅下跌。截至发稿,张家港主流卷价3880-3930元/吨,4.5/4.75*1500*C规格有资源投放市场,价格相应继续回落,少数规格缺货状态暂时未有改善,报价保持在3950元/吨左右;南京主流卷价3920元/吨;开平板价格跟调卷价。临近年关,供给趋强,需求转清淡,成交表现一般,价格走势不及预期,仍处在相对高位。目前市场已出现商家主动拉低价格的现象,高位坚挺的现象也同时存在,侧面表明市场对年后的预判存在分歧。仅就下周而言,库存累加,订单减少,预计省内热轧价格还是具备一定下行空间。

中厚板:本周江苏区域整体价格小幅走强,主要还是由于市场库存仍处于较低水平。从省内供应端的情况来看的话,本周中厚板钢厂萍钢存在检修情况,其他短流长钢厂出现不同幅度的减产,主要是由于坯料不足,阶段性供应量有所减少,部分常规规格出现了缺货的现象。其余南钢、沙钢、长达等钢厂基本维持正常,宽厚板以及低合金方面维持着正常的投放,部分区域存在萍钢低合金的集中到货情况。从规格方面来看,主流规格齐全,个别薄板有缺货现象存在。主要市场库存方面来看的话,本周江阴、无锡等地库存均存在不同程度的减少,临近年关工业需求有所萎缩,整体成交一般。综合预计下周江苏区域中厚板价格或将盘整运行。

【库存数据】

目前江苏主流市场建材库存总计30.53万吨,较上周同期增加2.08万吨。其中南京7.08万吨,苏州5.12万吨,无锡4.09万吨,常州4.31万吨,徐州2.65万吨,南通1.46万吨,扬州1.88万吨,泰州3.94万吨。

江苏省钢厂建材总库存为54.59万吨,库存较上周减少0.71万吨。其中螺纹钢总库存截止到目前为止为44.51万吨,库存较上周减少0.71万吨。线盘总库存截止到目前为止为10.08万吨,库存较上周持平。