全国建筑钢材市场周评(2020.09.04-09.11)

2020/9/11 19:04:00 来源:我的钢铁网 字体: [大][中][小] 分享

概述:本周全国价格整体呈现震荡下跌趋势运行。主要原因在于,本周市场需求放量环比上周基本持平。另外盘面震荡走低,加之本周钢厂螺纹钢产量虽有小幅下降,厂库小幅减少,但社库微增,表需出现小幅下滑,打击了市场的对于旺季需求的良好预期。周整体呈现震荡下跌态势运行。

【价格方面】本周全国建筑钢材价格整体呈震荡下行态势运行,品种相对比来看,线材相对偏稳。螺纹方面华东、华南、华北、西北区域小幅下跌,跌幅在10-40元/吨之间;另外华中、东北、西南区域跌幅较为明显,跌幅在50元/吨以上。线材方面华南、华东、西南区域价格呈下跌趋势,跌幅在20-60元/吨之间。另外华北、东北、西北区域震荡持平。

表1:全国主要城市价格汇总

数据来源:

【主要市场综述】

华东市场:本周华东地区建筑钢材价格震荡偏弱。周初期螺盘面窄幅震荡,但现货市场成交表现良好,市场价格小幅抬升。周中期螺盘面震荡走低,虽成交并未出现明显走弱,但商家谨慎心态增加,价格小幅下行。周尾期螺收盘阶段低位反弹,带动现货市场成交放量,价格低位出现回调。周整体呈现震荡偏弱态势运行。

【供给方面】本周螺纹钢供应环比下降10.78万吨,较去年同期增加 36.24 万吨,同比增幅为 10.81%。从区域来看除西北略有增量,其余区域均有减产,华北、西南和华中降幅较大;从省份来看,山西和山东为主要增产省份,主要原因在于铁水/坯料增加,产量逐渐恢复。四川、河北和江苏为主要降产省份,主要原因在于钢厂主动减产/铁水不足/轧机检修。

图1:全国建筑钢材产量汇总

数据来源:

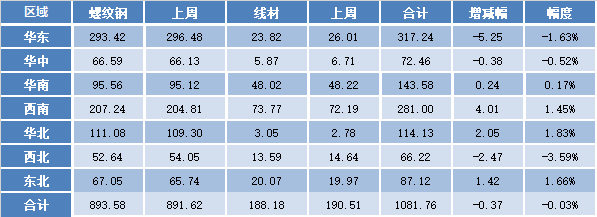

【库存方面】本周全国产量小幅减少,厂库小幅减少,社库微幅减少。从库存数据来看,本周社库微幅减少。其中国内主要城市螺纹钢、线材总库存为1081.76万吨,较上周(2020年9月3日)减少0.37万吨,减幅为0.03%。去年同期库存711.07万吨,同比增加370.69万吨或增52.13%。

表2:全国建筑钢材库存汇总

数据来源:

【需求方面】成交来看,本周整体成交较上周基本持平。截至11日,全国237家流通商周均成交量为22.39万吨,环比上周周均成交量微幅减少0.32万吨,降幅1.43%。

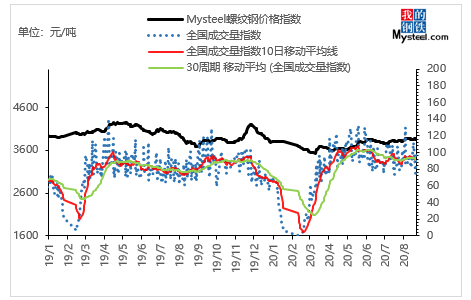

图2:全国建筑钢材成交量汇总

数据来源:

下周预测

1、供给来看:整体来看,本周产量降幅高于预期,主要原因在于部分代表样本周期检修开始的较早,但复产的较晚,叠加上周调研周期末加检修的样本,因此本周降产突出。另外,从下周检修复产计划来看,或在本周基础上略有增产,增产区域或集中在河北、江苏和四川,增减幅度或在-2万吨到+7万吨之间。

2、需求来看:本周成交整体表现环比上周基本持平。目前来看,本周需求放量未能超出上周水平,低于市场对于旺季需求预期。部分市场前期投机资源有流入市场现象,整体销售压力有所加大。 不过在传统需求旺季之下,加之国庆节假日时间较长,市场也将出现视机备货需求,需求表现整体向稳。

3、心态来看:本周需求释放未能达到市场预期,加上盘面震荡走弱,市场谨慎心态增加,不过周尾社融消息释放超出预期,市场情绪得到提振,或也将推动盘面向上。

综合来看,预计下周本地建筑钢材价格将呈震荡调整趋势运行。