热轧板卷周评:供给维持高位,库存继续累增,市场资源到市,价格易跌难涨 (12.28-1.4)

2019/1/4 19:09:00 来源:我的钢铁网 字体: [大][中][小] 分享

【沪津粤地区概要】

华东市场方面:上海现货市场本周震荡偏弱运行,现

1500mm

普碳钢卷主流报价

3691-3640

元

/

吨,

1800mm

宽卷主流报价在

3710-3730

元

/

吨。低合金

1500mm

主流报价

3800-3820

元

/

吨,

1800mm

低合金报价

3860-4900

元

/

吨。本周黑色商品期货震荡偏强,现货成交一般,贸易商基本都是以出货为主,部分商家甚至愿意降价出货,有暗降情况出现,所以现货与期货走势出现分歧,现货部分地区不涨反跌,其余大部分地区以稳为主。目前钢厂订货压力较

10-11

月份有明显下降,因此对整个市场趋势而言,短期依然有向下的风险,但熬过

1

月中旬解决完订单后将会好转。从当前下游反馈的情况看,短期资源量够用暂不考虑大量囤货,基本按需采购,等价格稳定后再进行补库。就本周看,市场到货增加,库存上升,加上春节愈发临近,预计短期热轧价格仍将以震荡偏弱为主,但下行空间有限。

华南市场方面:本周广州热轧卷板价格震荡盘整运行。截止目前,主导钢厂主导钢厂

4.75mm

以上普卷价格基本在

3840-3870

元

/

吨,与上周相比下跌了

10

元

/

吨。市场方面,元旦假期归来,市场价格变化不大,代理商观望心态浓,部分代理商想要出货,小幅下调价格;临近周末,钢坯价格走高,盘面拉涨,现货价格却依旧报稳。成交方面,本周整体成交尚可,但是作为节后归来,需求本应较节前转好,实际成交量却不达预期。资源方面,目前市场

1500

不同规格的价差逐渐缩小,下周

JL

、

YG

、

TG

等都有到货,届时规格价差或许会进一步缩小。综合来看,目前热轧卷板上海广州之间价差偏大,代理商囤货意愿偏低,加上下周或许会有集中到货,预计下周广州热卷价格弱势盘整运行。

华北市场方面:本周京津冀地区热轧卷板继续震荡下行,成交持续低迷。截止本周五,大部分地区热卷价格较前一周下跌

20-40

元

/

吨,目前市场主流价格约在

3570-3620

元

/

吨。本周,是元旦小长假后的第一周,市场交易日仅有

3

天,热卷市场基本呈现下跌走势维族。节后第一天,期货及钢坯市场价格下行,现货市场受其影响,持续下探。随后市场进入平稳观望阶段,北方区域受到资源整体偏紧的影响,价格有一定的支撑。不过由于当前市场需求持续萎缩,钢贸商目前暂未有冬储意愿,市场整体交易依旧呈现淡季特征。昨日及今日,期货上行,虽然现货市场依旧低迷,但低价有上涨的趋势,且个别商家有低价补库的现象。库存方面,本周京津冀区热轧库存继续下降,降幅有所收窄。

【指数方面】

1

月

4

日

Myspic

国内钢材价格综合指数

140.24

上周下降

0.88%

,较上月上升

2.35%

,与去年同期相比下降

10.74%

;国内扁平材指数为

121.29

,较上周下降

0.83%

,较上月下降

0.57%

,与去年同期相比下降

12.53%

;热卷指数为

133.21

,较上周下降

0.9%

,较上月下降

0.48%

,与去年同期相比下降

13.38%

。

【价格方面】

热轧板卷:本周国内热轧板卷市场价格震荡下行。全国

24

个主要市场

3.0mm

热轧板卷价格均价为

3794

元

/

吨,较上周下跌

33

元

/

吨;

4.75mm

热轧板卷均价为

3734

元

/

吨,较上周下跌

33

元

/

吨。

【库存方面】

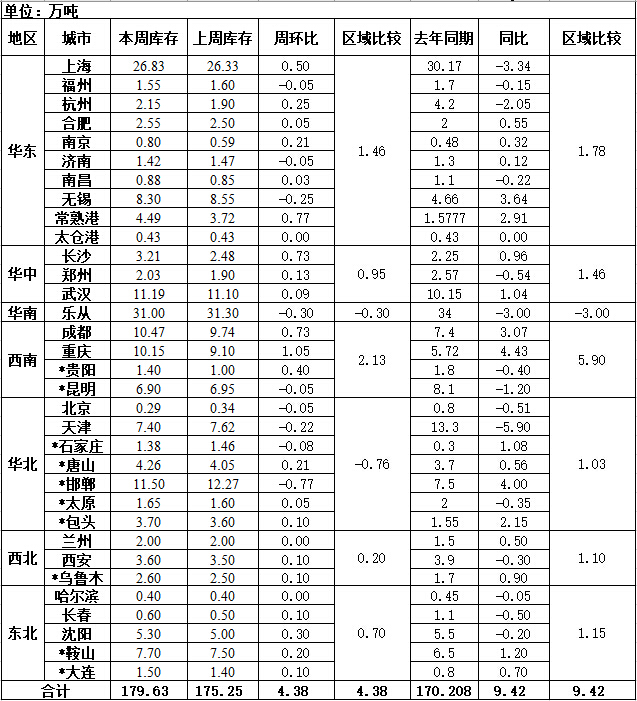

表

1

:全国主要城市热卷库存变化

(2018.12.28-2019.1.4

)

备注:(

1

)表中带

*

符号,是自

2013

年新增的统计城市;(

2

)为了增加统计仓库的代表性,上海市场统计口径的仓库做调整。

从各城市的库存数据看,库存增幅最多的城市是重庆,较上周增长了

1.05

万吨;库存下降最多的城市是邯郸,较上周下降

0.77

万吨。

【趋势分析与建议】

市场现货价格本周并未跟随期货上涨而上涨,从基本面看,钢厂产量上升,库存上升,社会库存也在小幅上升,而

1

月份钢厂接单仍未完全接满,因此市场压力在逐步向上推移。目前市场商家低价售卖的意愿较强,规避风险的意识有所加大,因此对于市价而言将会有一定压力。