全国型钢周评:成本及需求博弈 现货保持震荡运行(2020.10.23-10.30)

2020/10/31 14:50:00 来源:我的钢铁网 字体: [大][中][小] 分享

概述:本周型钢市场主流价格震荡运行,坯料方面给予现货一定的成本支撑,但商家思路大部分仍旧维持出货为主,整体看涨情绪不高,个别库存压力较小的区域试探性上调,目前来看全国主流城市工角槽均价较上周上涨约10元/吨,H型钢均价下跌约10-20元/吨。

本周回顾

【价格方面】

截止本周五收盘,全国14个主要市场平均价格情况:200*100H型钢全国均价3705元/吨,环比上周价格下跌7元/吨;300*300H型钢全国均价3893元/吨,环比上周价格下跌26元/吨;400*200H型钢3788元/吨,环比上周价格下跌7元/吨;588*300H型钢3881元/吨,环比上周价格下跌13元/吨;5#角钢3974元/吨,环比上周价格上涨6元/吨;16#槽钢为3935元/吨,环比上周价格上涨1元/吨;25#工字钢为3960元/吨,环比上周价格持平,详见下表一、二。

表1:全国主要城市

H型钢价格

汇总

数据来源:

表2:全国主要城市工角槽价格汇总

数据来源:

【主要市场综述】

目前来看本周现货市场成交表现一般,而商家操作思路继续保持出货套现为主,加之当前商家心态偏空,因此即便成本上涨,但市场主动拉涨价格的意愿不强,因此在短期内成交不佳的情况下,或从钢企方面主动降价刺激市场资源流通加速。

【供给方面】

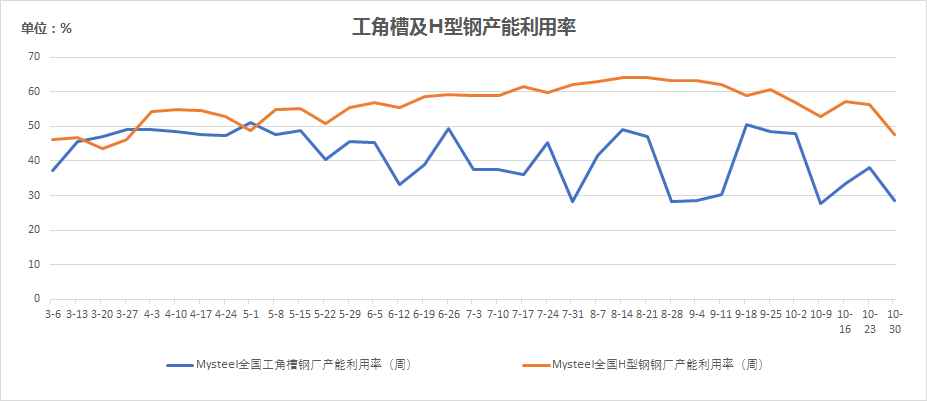

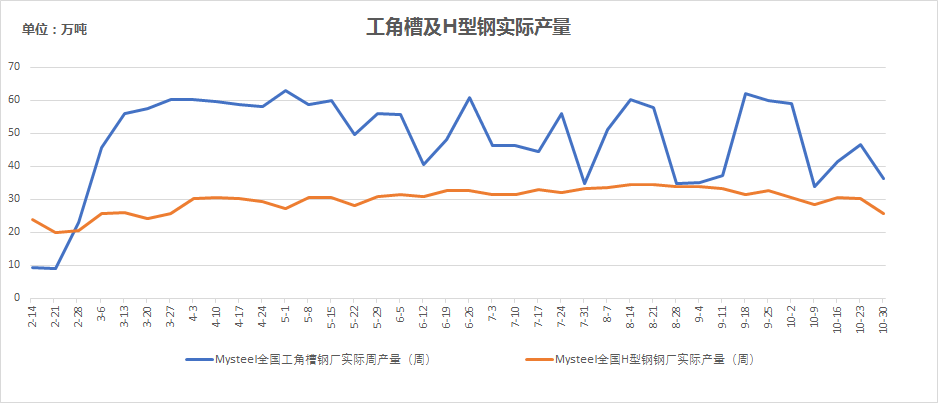

供应:本周全国工角槽开工率较上周减少21.7%,产能利用率减少8.37%;全国H型钢开工率较上周减少3.23%,产能利用率减少8.42%。全国工角槽钢钢厂厂内库存总量为79.25万吨,周环比减少5.49万吨;全国H型钢厂厂内库存总量为18.5万吨,环比减少0.15万吨。

图1:全国工角槽及H型钢周产能利用率

图2:全国工角槽及H型钢周实际产量

【原料方面】

本周全国钢坯价格小幅上行,截至10月30日,唐山钢坯出厂价格3450元/吨,较上周上调10元/吨,仓储现货3520元/吨,较上周上调30元/吨;本周唐山主要仓库及港口同口径钢坯库存33.79万吨,较上周减少4.02万吨,下游轧钢再次因环保导致停产,对坯需求减量明显,供需呈紧平衡,不过周边城市联动下,仓储库存继续保持下降趋势。

【下周预测】

1、虽然北方调坯企业再度限产,但受市场需求量有限影响其对于现货价格支撑力度不强,现货表现也并未存在拉涨情况,短期市场或继续保持谨慎观望。

2、从市场反馈的情况来看,后续终端采购节奏偏慢,并且大部分资源集中在华东区域,华南区域市场商家补库谨慎,因此短期内市场供需矛盾仍旧难以缓和。

3、当前生产企业成本较高,加之现货整体表现存在一定的松动,因此整体利润情况存在压缩,且受接单下滑影响,部分钢企存在少量转产。

综合预计,下周国内型钢市场价格继续保持震荡趋弱运行。