四月国内钢材市场预测―钢市有望企稳

2009/4/9 15:57:40 来源:中钢网 字体: [大][中][小] 分享

目前国内钢材市场价格再次跌破成本线,行业重陷亏损局面,行业回暖仍需时日,但部分宏观经济数据的好转、钢铁产业振兴规划细则的出台、钢材期货的推出(3 月27 日)、钢材出口退税政策的预期调整有可能在短期内对钢铁业构成一定的利好作用。

一、国内钢材市场运行概况

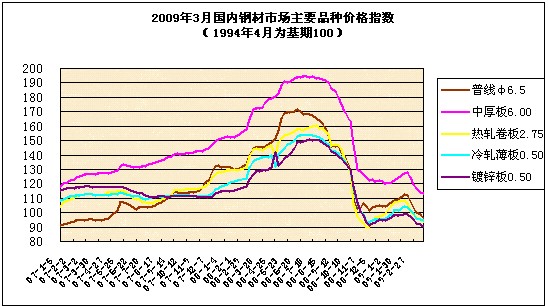

2008年四季度以来国内钢价下跌导致钢铁行业出现巨额亏损并大幅减产,而国内钢产量下降导致钢材市场资源供应量快速减少后,钢价回升明显,钢厂生产迅速恢复。但随着钢材出口下降、钢铁下游需求未见起色、贸易商补充库存结束等负面因素凸显,二月中下旬开始国内钢材市场价格再次下跌,目前主要钢材品种价格已经回到去年最低点。

二、影响国内钢材市场运行的主要因素分析

1、产能:产能过剩是目前国内钢铁行业面临的突出问题。国内钢厂产能利用率从去年11月份最低时的70%逐步提升,2月中旬已经超过85%的水平,产能利用率快速提高。2008 年11月份国内粗钢产量3519 万吨,为年内最低水平。2009年前两个月国内粗钢产量8161万吨,日均产量138万吨,其中1月份粗钢日产水平达到133万吨,2月份达到144 万吨,2月份的生产水平已经相当于年产粗钢5.2 亿吨。

钢厂产能迅速复产对国内钢价形成巨大压力,钢厂再次回到亏损边缘,钢厂出厂价格开始第二轮下降浪潮。3月初,宝钢、武钢分别下调四月份出厂价格,3月中旬鞍钢、包钢等同时大幅下调4月份的产品售价,幅度达到300-500元。部分钢厂开始以检修的名义减产,国内钢材供需平衡有待于钢厂产能利用率再次下降后重建。

2、库存:连续两三个月攀升的钢材社会库存最近已出现回落迹象,这表明前期中间商补充库存形成的短期需求已结束。从近期的钢材库存变化趋势看,各个品种的库存已经开始有所下降,显示需求正在逐渐回升。下游需求的逐渐回升有利于已经下跌一个多月的钢价出现反弹。

3、需求:在供给过剩和海外需求疲软的情况下,国内需求启动对于钢铁行业的好转尤为重要。从目前来看,工程机械、汽车等行业后期销售可能会因为基建投资、汽车下乡等因素带动走好,但房地产建设仍然低迷。

◆ 工程机械销量今年1-2 月总体表现出反弹态势。旋挖钻机、起重机、挖掘机等回升明显,其中旋挖钻机增长100%,起重机及挖掘机有30%以上的增长,推土机、混凝土设备及装载机销售也有所好转。工程机械行业存在较明显的季节性特点,历史数据来看,每年三四月份将迎来行业销售高峰,二季度往往是全年的销售高点。

◆ 根据《中国汽车工业产销快讯》的最新汽车销售数据,2009 年2月国内汽车销量出现了逆季节的大幅增长,同比增长24.72%。其中乘用车销量同比增长24.23%,商用车销量同比增长26.09%。1-2 月,汽车累计销量同比增长2.7%,超出市场预期。预计汽车下乡政策实施后,今年全年轻卡和微客增长将超过10%。 2 月份重卡销售环比增长77%,同比下降23%,预计2009 年上半年在投资驱动下工程车将表现较为出色,全年增速持平。

◆ 近期二手房销售回暖,2 月份大多数城市的楼市交易出现了回暖迹象,个别城市比如深圳、成都交易量大幅上涨,不过就此认为钢材需求回升还为时尚早,房地产新开工面积及施工面积这两项代表钢材真正需求的指标目前依然没有好转,今年一、二月的数据在进一步下滑。

从整个宏观经济层面来看,工业生产、用电、订单等反映实体经济活动的指标有止跌回升的迹象。工业增加值1-2 月份同比增速为3.8%,按可比天数计算,增速为5.2%,低于预期,但累计增速掩盖了2 月份生产较快回升的情况。在信贷扩张的拉动下,预期工业生产环比增速总体将持续回升。

综合宏观经济运行状况和下游各行业发展态势,我们认为未来几年钢材需求环比上升值得期待,但上升幅度不能过于乐观。钢材价格水平看成本,价格趋势看供需,在目前行业重陷亏损的情况下,钢价在底部进一步下行的可能性已不大,有望在四五月份企稳。