特钢一周综述及下周预测(6.30-7.4)

2014/7/5 8:33:48 来源:富宝 字体: [大][中][小] 分享

一、市场行情回顾

1.工业线材市场综述

本周工业线材市场弱势延续,跌幅50元/吨左右。初旬沙钢、中天等对工业线材出厂下调20-50元,工业线材市场出现小幅跟跌,加之需求面依旧疲软,北方资源陆续抵达南方市场,市场资源压力逐渐显现,售价持续下行。

2.结构钢市场概述

本周结构钢市场以稳为主,个别弱调10-20元/吨。1日各个主导钢厂政策均下调30补贴30元/吨左右,但考虑时处月初,压力相对不大,尤其目前市场报价已经基本处于近几年的低位区间,尤其部分资源倒挂格局仍未缓解,故结构钢商家普遍下调报价意愿不强,本周多观望出货为主,而受钢厂检修及排产等因素的影响,目前市场普遍库存偏低,有价无市局面亦稍有凸显,但受制于需求制约,成交面始终清淡无比,使得商家对后市多信心不足。

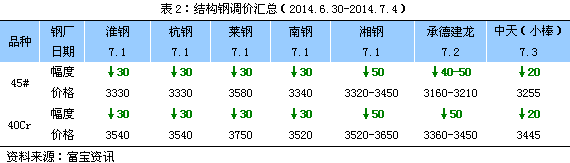

二、钢厂调价情况

1.工业线材钢厂调价情况

2.结构钢钢厂调价情况

三.下周趋势预判及操作建议

1.工业线材行情预判及操作建议

行情预判

从影响特钢市场因素来看,下周空头略占优。宏观方面,虽然没有四万亿,但从货币政策看,国家对市场的资金投放还是不遗余力的,定向降准、调整贷存比、再贷款等连环拳之下,年初“稳健偏紧”的论调早已销声匿迹。此外,制造业持续好转、基建发力,低迷的房地产也开始闹腾“取消限购”给市场注入了一定信心,预计下半年钢价筑底反弹可期。但不可否认的是,钢企盈利能力堪忧,西林钢、海鑫破产等案例将使得钢铁业贷款难度进一步加大,供需失衡局面也没有明显改善,钢价短期内仍不具备大幅上涨基础。市场方面,近期北方钢厂资源纷纷抵达南方市场,如富伦、日照、德龙以及苏北亚新等资源,冲击市场资源持续下行。前期铁矿石等原料价格大幅下调,钢厂利润显现,生产节奏丝毫不见松懈,但市场贸易商在低需求下,订货意愿并不高,大部分商家维持低库存或零库存操作,致使钢材库存多囤于钢厂手中,现钢厂抛货回款意愿较高,短期来看,钢厂在高库存压力下,仍有下调出厂价的可能,市场价走强或仍需时日,预计下周持续弱势,跌幅30元左右。

操作建议

下周行情预计仍弱调,建议下游厂家适量拿货,按需采购为主流节奏,不适宜过度囤货,建议采购周期1-2周;贸易商则持续低库存操作,维持快进快出操作节奏。

2.结构钢行情预判及操作建议

行情预判

从影响结构钢市场走势的各主要因素来看,下周或延续本周底部盘整行情。虽月初各项压力稍有放松,但需求面始终难以乐观,多地成交表现均差强人意,拖累市价上行;中国银行国际金融研究所数据显示,三季度货币政策总体将稳中有松,但不会过度放松,可能扩大定向降准的范围和力度,资金面谨慎利好;而粗钢产量却持续居高不下,中长期供应压力仍存;结构钢方面由于各个钢厂前期接单情况不佳,多有意控制库存,故目前钢厂库存量多处正常或正常偏低水平,加之商家手中现货亦不多,故短期市价仍存一定底部支撑;而考虑到月初钢厂多下调使得成本支撑略显松动,尤其目前市场心态普遍偏差,预计下周结构钢报价或主稳运行,个别走跌20元/吨左右。

操作建议

贸易商可结合自身库存及资金实际情况,控制库存快进快出,把握销售机会,备货周期尽量放短,不建议长线操作;下游用钢企业可按需采购为主,不建议大量拿货,但紧俏资源可适当建仓。