库存看市场:热轧板卷市场价格或将震荡为主

2019/1/11 17:33:00 来源:我的钢铁网 字体: [大][中][小] 分享

库存看市场:热轧板卷市场价格或将震荡为主

热轧卷板:本周国内热轧板卷市场震荡运行。截止发稿,全国24个主要市场3.0mm热轧板卷价格均价为3805元/吨,较上周价格上涨11元/吨;4.75mm热轧板卷均价为3734元/吨上周价格上涨9元/吨。

(一)上海市场

库存

趋势分析

图1:上海

热卷

库存变化趋势图

2019年1月10日对上海市场热轧卷板库存情况进行调查统计,本周热轧卷板同口径库存为26.75万吨,较上周减少0.08万吨,较上月同期增加1.13万吨,同比减少3.42万吨。另本网所盘上海全体仓库热轧41.06万吨,较上周增加1.22万吨。

(二)全国库存趋势分析

图2:全国热卷库存趋势变化

2019年1月10日对全国主要城市热轧卷板库存情况进行调查统计,本周全国热轧库存总量为186.50万吨,较上周增加6.87万吨,较上月下降4.02万吨,较去年同期增加11.92万吨。

(三)全国库存变化分析

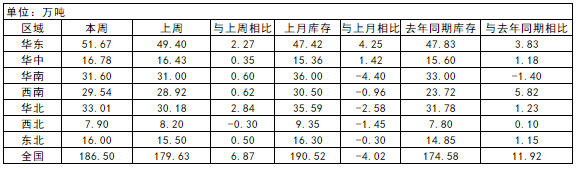

表1:全国主要城市热卷库存变化(2019.1.4-2019.1.10)

从区域的库存数据来看,其中增幅最大的区域为华北地区,较上周增加2.84万吨;其中降幅最大的区域为西北地区,较上周减少0.30万吨。

(四)上海市场价格趋势分析

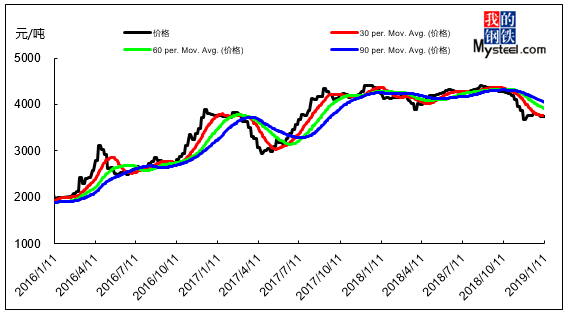

图3:上海热轧薄板价格K线图

上海现货市场本周震荡运行,现1500mm普碳钢卷主流报价3691-3640元/吨,1800mm宽卷主流报价在3710-3730元/吨。低合金1500mm主流报价3800-3820元/吨,1800mm低合金报价3860-4900元/吨。本周黑色商品期货震荡偏强,但现货市场成交较上周有一定下降,商家规避风险意愿较强,出货速度较快,期现走势有所背离,短期对市场价格起不到支撑作用。从三地区域看:华北地区3550-3580元/吨,华东在3610-3640元/吨,华南地区在3810-3840元/吨,近期到市资源多以后结算为主,量有所加大对整个市场将起到一定的冲击。目前钢厂订货压力随着时间推移而逐步出现好转,预计1月底之前压力会逐步释放完毕。而当前市场唯一的利空点就是,需求转弱,厂家间与蓄水池间的平衡较难较难持平,因此在短期内如果能达到平衡,则市价会有所下降,反之风险将会累积到年后。从当前下游反馈的情况看,15号之后陆续就会有部分行业进行放假,预期相对高需求将会再维持一周,后期整体将呈现明显累库过程。

(五)全国各主要市场价格趋势分析

图4:全国各主要市场价格

本周国内热轧板卷市场涨跌互现。据统计,全国24个主要城市,跌幅最大的城市为合肥,周累计跌幅为80元/吨;涨幅最大的城市为成都,周累计涨幅为60元/吨。

(六)上海市场热轧库存情况概览

| 仓库编号 | 热轧库存(吨) | 仓库编号 | 热轧库存(吨) |

| 1 | 85000 | 22 | 2000 |

| 2 | 58000 | 23 | 2000 |

| 3 | 35000 | 24 | 1500 |

| 4 | 33000 | 25 | 1000 |

| 5 | 32000 | 26 | 500 |

| 6 | 24000 | 27 | 500 |

| 7 | 24000 | 28 | 500 |

| 8 | 20000 | 29 | 300 |

| 9 | 18000 | 30 | 100 |

| 10 | 16000 | 31 | 30 |

| 11 | 14000 | 32 | 0 |

| 12 | 11000 | 33 | 0 |

| 13 | 11000 | 34 | 0 |

| 14 | 8000 | 35 | 0 |

| 15 | 7000 | 36 | 0 |

| 16 | 7000 | 37 | 0 |

| 17 | 5000 | 38 | 0 |

| 18 | 5000 | 39 | 0 |

| 19 | 4000 | 40 | 0 |

| 20 | 4000 | 41 | 0 |

| 21 | 3000 | 42 | 0 |

备注:上表为我网根据市场情况,重新选择样本库后热轧库存情况

(七)本周市场回顾及下周市场预测

本周热轧社会库存继续下降;本网监测33个主要城市库存数据,本周热轧库存186.50万吨,较上周微增6.87万吨,较上月下降4.02万吨,较去年同期增加11.92万吨。本周热卷价格窄幅波动,现货成交表现持续清淡。资源方面,本周市场到货量略有增加,但市场消化量有限,社库周环比增加。此外,全国各区域厂库变化增减对冲,总体持稳。钢厂方面,本周产量因河北、湖北、辽宁等地部分主导钢厂复产,供应增幅扩大。但钢厂销售情况持续压力存在,但随着时间的推移钢厂订货压力会逐步出现好转,预计1月底之前压力会逐步释放完毕。加之近期雨雪等寒冷天气再度迫近,成交进一步受阻,热卷走弱趋势短期不会改变。心态方面:目前市场心态有所好转,但依然是以走货为主,下游厂家间与蓄水池间的平衡较难较难持平,因此在短期内如果能达到平衡,则市价会有所下降,反之风险将会累积到年后。从当前下游反馈的情况看,15号之后陆续就会有部分行业进行放假,预期相对需求将会再维持一周,综合来看,下周热轧价格仍将震荡运行为主。