库存看市场:中板市场盘整运行

2019/1/18 17:30:00 来源:我的钢铁网 字体: [大][中][小] 分享

(一)上海市场库存趋势定性分析

2019年1月18日对上海市场中厚板库存情况进行调查统计,本周中厚板库存为13.54万吨,较上期(2019年1月11日)减少0.07万吨,同比(2018年1月18日)减少0.48万吨。

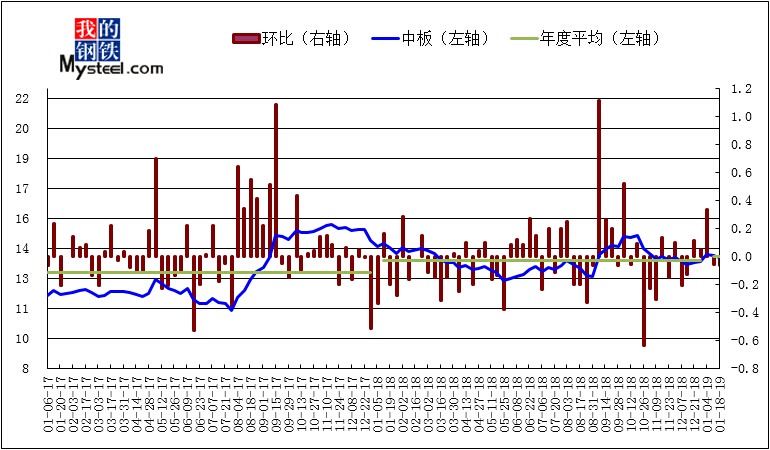

图1:上海中板库存变化趋势

2019年1月18日对上海市场中厚板库存情况进行调查统计,本周同口径中厚板库存为13.54万吨,较上期(2019年1月11日)减少0.07万吨,同比(2018年1月18日)减少0.48万吨。根据市场反映,“”新增样本数据成交活跃。

(二)全国库存趋势定性分析

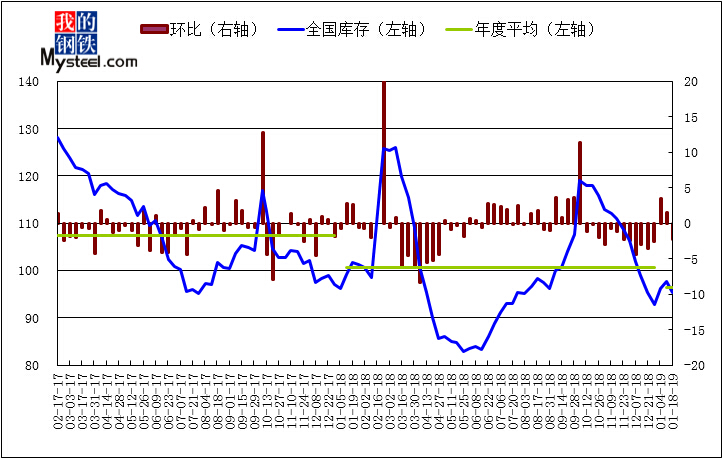

图2:全国中板库存变化趋势

本周全国中板库存相比上周增加,市场需求减少。本周全国中板库存总量为95.39万吨,较上期(2019年1月11日)减少2.29万吨。与去年同期(2018年1月18日)相比减少6.39万吨。

(三)全国库存变化定量分析

| 区域 | 本周 | 上周 | 与上周相比 | 上月库存 | 与上月相比 | 去年同期库存 | 与去年同期相比 |

| 华东 | 34.20 | 34.61 | -0.41 | 32.47 | 1.73 | 38.78 | -4.58 |

| 华中 | 6.89 | 7.24 | -0.35 | 7.86 | -0.97 | 9.26 | -2.37 |

| 华南 | 15.40 | 15.80 | -0.40 | 16.10 | -0.70 | 15.50 | -0.10 |

| 西南 | 13.09 | 12.53 | 0.56 | 10.76 | 2.33 | 9.05 | 4.04 |

| 华北 | 15.06 | 16.15 | -1.09 | 16.15 | -1.09 | 13.28 | 1.78 |

| 西北 | 4.72 | 5.15 | -0.43 | 5.55 | -0.83 | 7.30 | -2.58 |

| 东北 | 6.03 | 6.20 | -0.17 | 6.49 | -0.46 | 8.61 | -2.58 |

| 合计 | 95.39 | 97.68 | -2.29 | 95.38 | 0.01 | 101.78 | -6.39 |

表1:全国主要城市库存变化

本周全国中板库存总量为95.39万吨,较上期减少2.29万吨。从区域来看,西南地区较上周增加和0.56万吨,华东、华中、华南、华北、西北和东北地区较上周分别减少0.41万吨、0.35万吨、0.40万吨、1.09万吨、0.43万吨和0.17万吨。

(四)上海市场价格趋势分析

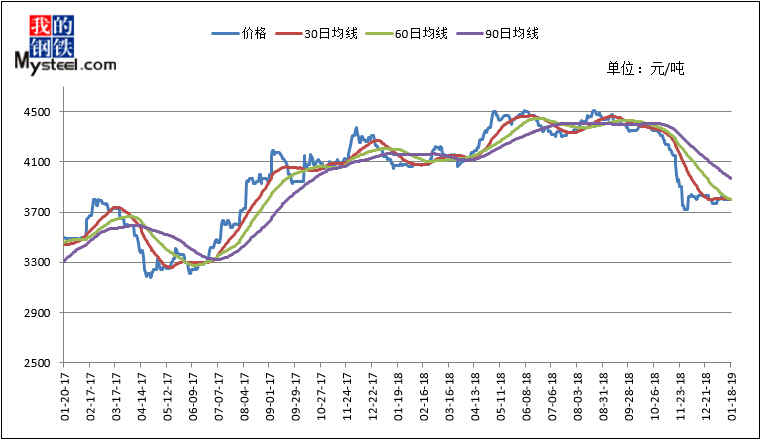

图3:上海中板价格趋势

截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为4162元/吨,与1月11日相比上涨5元/吨;20mm普板平均价格为3861元/吨,与1月11日相比上涨3元/吨;20mm低合金板平均价格为4043元/吨,与1月11日相比上涨1元/吨。

本周上海市场整体价格整体维持平稳,波动幅度较小。细分材质低合金方面由于市场占比持续提升的影响,价格方面有一定承压的迹象。目前从资源角度来看的话,钢厂近期集中在九江萍钢、扬州恒润、唐中厚等,三线资源方面飞达有部分到货,其余厂家西城等近期到货量有减少。从冬储方面来看本地市场实际操作冬储的客户不多,目前还是以现有的正常协议为主,周边区域江阴等地有部分操作冬储的贸易商,钢厂主要集中在营口、唐中厚、唐文丰、南阳汉冶等厂家。对于节后市场方面的行情来看的话,目前依旧存在着一定的分歧,大部分市场客户在目前钢厂价格持续居高不下的前提之下,主流还是持观望的情绪。近期从市场成交来看的话,整体继续延续逐步萎缩的现状。整体来看市场预计延续盘整运行的格局,价格面难有较大的波动空间。

(五)全国市场价格:趋势分析

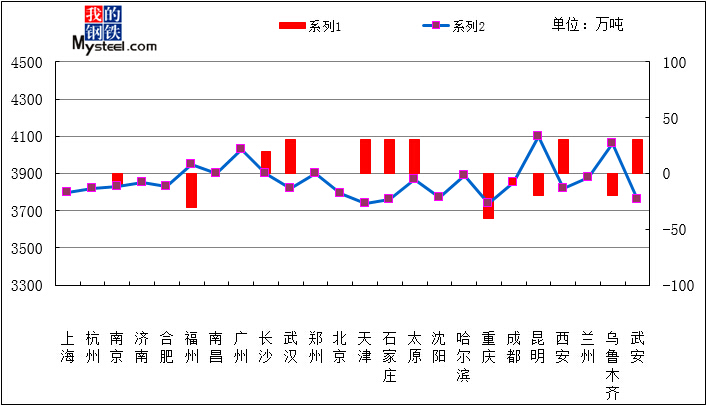

图4:全国各地中板价格情况

本周国内中板市场价格涨跌互现,重庆跌幅最大,下跌40元/吨;武汉涨幅最大,上涨30元/吨

(六)上海市场中板库存情况概览

| 仓库编号 | 中板库存(吨) | 仓库编号 | 中板库存(吨) |

| 1 | 33000 | 21 | 200 |

| 2 | 20000 | 22 | 100 |

| 3 | 19000 | 23 | 100 |

| 4 | 8000 | 24 | 0 |

| 5 | 6600 | 25 | 0 |

| 6 | 6000 | 26 | 0 |

| 7 | 5000 | 27 | 0 |

| 8 | 5000 | 28 | 0 |

| 9 | 3000 | 29 | 0 |

| 10 | 3000 | 30 | 0 |

| 11 | 2800 | 31 | 0 |

| 12 | 2000 | 32 | 0 |

| 13 | 1500 | 33 | 0 |

| 14 | 1000 | 34 | 0 |

| 15 | 1000 | 35 | 0 |

| 16 | 500 | 36 | 0 |

| 17 | 500 | 37 | 0 |

| 18 | 400 | 38 | 0 |

| 19 | 400 | 39 | 0 |

| 20 | 300 | 40 | 0 |

(七)下周走势预测

本周国内中厚板价格整体持稳为主,情绪面波动较小。从国内基本面供需情况来看,本周供应端受到四条国内四条产线复产的影响,产出环节有增加。需求整体呈现逐步收缩的趋势。钢厂继续延续高成交价的现状。下周来看主要关注点主要如下环节:

1,产出持续性扩张可能性不高,目前主要还是前期检修的产线集中复产导致阶段性产出叠加。

2,钢厂成本松动意愿不大,库存降低的前提下,贸易商会有被动补库的操作,相反对价格会存在支撑。

3,目前冬储意愿普遍不大,节前情况来看库存累加速度较慢,节后按照现有冬储情况来看会有库存端的缺口造成的供需错配的可能存在。目前现阶段来看的话,总体市场情况相对平稳,波动因素较少,价格预计继续盘整运行为主。