库存看市场:中板市场小幅上涨

2019/2/15 17:30:00 来源:我的钢铁网 字体: [大][中][小] 分享

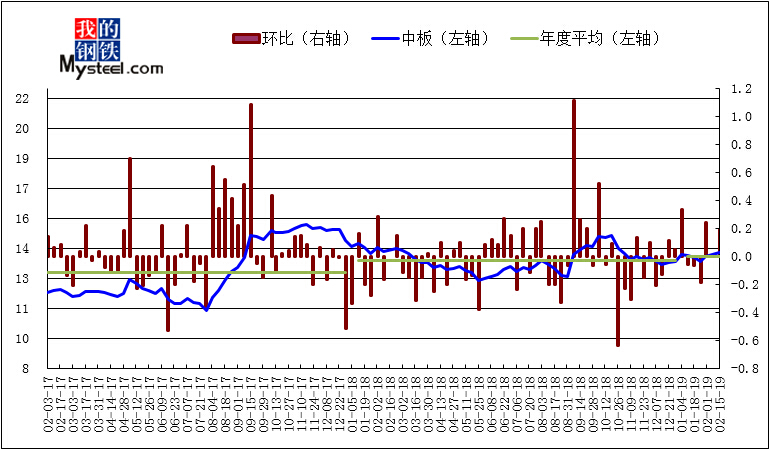

(一)上海市场库存趋势定性分析

2019年2月15日对上海市场中厚板库存情况进行调查统计,本周中厚板库存为13.78万吨,较上期(2019年2月10日)增加0.19万吨,同比(2018年2月22日)减少0.22万吨。

图1:上海中板库存变化趋势

2019年2月15日对上海市场中厚板库存情况进行调查统计,本周同口径中厚板库存为13.78万吨,较上期(2019年2月10日)增加0.19万吨,同比(2018年2月22日)减少0.22万吨。根据市场反映,“”新增样本数据成交活跃。

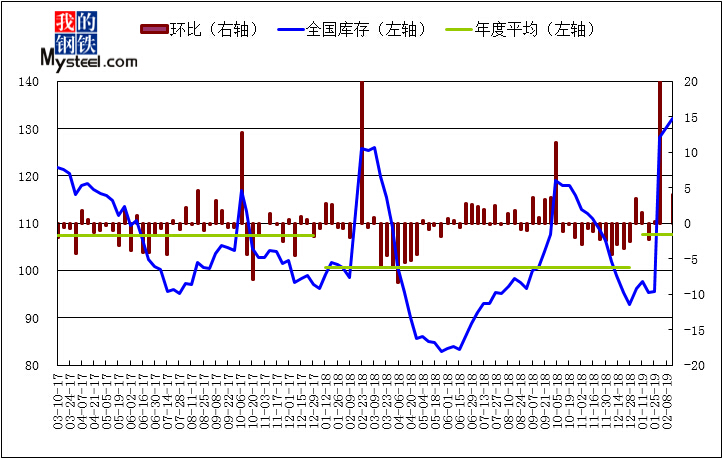

(二)全国库存趋势定性分析

图2:全国中板库存变化趋势

本周全国中板库存相比上周增加,市场需求减少。本周全国中板库存总量为132.09万吨,较上期(2019年2月10日)增加3.99万吨。与去年同期(2018年2月22日)相比增加6.21万吨。

(三)全国库存变化定量分析

| 区域 | 本周 | 上周 | 与上周相比 | 上月库存 | 与上月相比 | 去年同期库存 | 与去年同期相比 |

| 华东 | 44.28 | 43.97 | 0.31 | 34.20 | 10.08 | 45.52 | -1.25 |

| 华中 | 10.09 | 9.82 | 0.27 | 6.89 | 3.20 | 13.29 | -3.20 |

| 华南 | 23.00 | 22.90 | 0.10 | 15.40 | 7.60 | 19.20 | 3.80 |

| 西南 | 15.26 | 14.93 | 0.33 | 13.09 | 2.17 | 12.25 | 3.01 |

| 华北 | 24.64 | 24.03 | 0.61 | 15.06 | 9.58 | 17.43 | 7.21 |

| 西北 | 6.82 | 6.05 | 0.77 | 4.72 | 2.10 | 9.50 | -2.68 |

| 东北 | 8.00 | 6.40 | 1.60 | 6.03 | 1.97 | 8.68 | -0.68 |

| 合计 | 132.09 | 128.10 | 3.99 | 95.39 | 36.70 | 125.87 | 6.21 |

表1:全国主要城市库存变化

本周全国中板库存总量为132.09万吨,较上期增加3.99万吨。从区域来看,华东、华中、华南、西南、华北、西北和东北地区较上周分别增加0.31万吨、0.27万吨、0.10万吨、0.33万吨、0.61万吨、0.77万吨和1.60万吨。

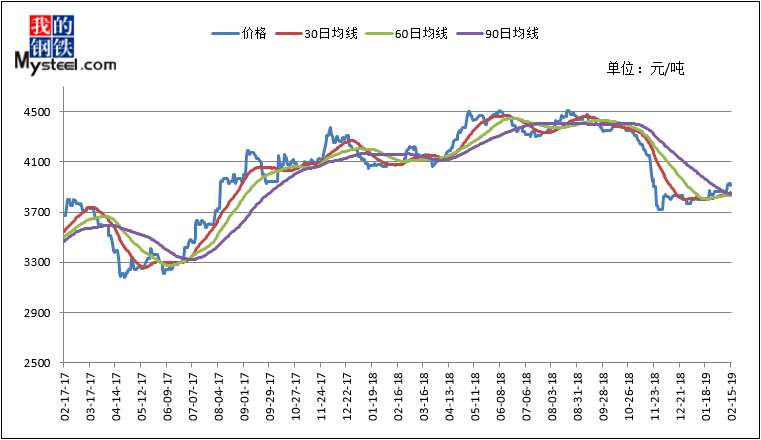

(四)上海市场价格趋势分析

截止本周五收盘,从全国23个城市平均价格来看,8mm普板价格为4263元/吨,与2月1日相比上涨49元/吨;20mm普板平均价格为3957元/吨,与2月1日相比上涨46元/吨;20mm低合金板平均价格为4144元/吨,与2月1日相比上涨48元/吨。

节后首周市场整体呈现震荡格局,价格呈现前高后低的趋势,目前情绪面来看暂时存在松动。综合原因来看的话,短期临近部分钢厂付款的节点,同时前期资源陆续在途,且部分以保值或者后结算为主,市场主要贸易商涨价积极性以及意愿阶段性较弱,外盘铁矿石随着节前的上涨之后近期迎来调整,也阶段性影响了市场的情绪。市场近期主要资源还是集中在萍钢、恒润、唐钢、飞达等厂家,其余有部分的资源目前在途。细分材质的角度来分析的话,低合金占比依然较高,近期随着行情的调整,低合金价差也有部分收缩。短期目前市场有部分的行情调整的需求存在,价格预计小幅走弱,但随着元宵节之后下游的陆续复工,需求面支撑带动后预计价格会有企稳走强的可能。

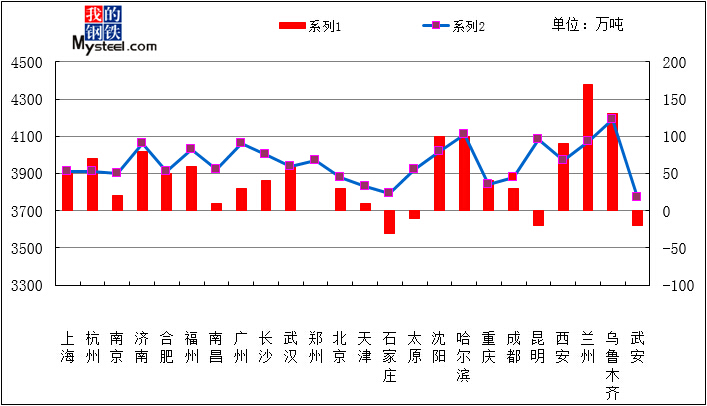

(五)全国市场价格:趋势分析

图4:全国各地中板价格情况

本周国内中板市场价格大幅上涨,兰州涨幅最大,上涨170元/吨

(六)上海市场中板库存情况概览

| 仓库编号 | 中板库存(吨) | 仓库编号 | 中板库存(吨) |

| 1 | 33000 | 21 | 500 |

| 2 | 20000 | 22 | 400 |

| 3 | 16000 | 23 | 300 |

| 4 | 10500 | 24 | 100 |

| 5 | 7200 | 25 | 100 |

| 6 | 7000 | 26 | 0 |

| 7 | 6600 | 27 | 0 |

| 8 | 6000 | 28 | 0 |

| 9 | 6000 | 29 | 0 |

| 10 | 5000 | 30 | 0 |

| 11 | 3000 | 31 | 0 |

| 12 | 3000 | 32 | 0 |

| 13 | 3000 | 33 | 0 |

| 14 | 2600 | 34 | 0 |

| 15 | 2500 | 35 | 0 |

| 16 | 2000 | 36 | 0 |

| 17 | 1500 | 37 | 0 |

| 18 | 1000 | 38 | 0 |

| 19 | 800 | 39 | 0 |

| 20 | 500 | 40 | 0 |

(七)下周走势预测

利多:

1、钢厂订单确实饱和,部分走单一材质的,市场为主的钢厂订单不足不影响全局,钢厂端挺价主力。

2、受制于电弧炉等生产成本的高企,钢坯等成本端的支撑也不容忽视。

3、对照18年春节前后同期,2018-2-22号节后第三周总库存峰值221.60万吨;2019年目前212.02万吨,产出规模扩张的前提下,目前总库存对比几无变化,库存端口的压力目前属于相对偏居中的情况。

利空:

1、期货面的调整影响心态。

2、目前的资源占用的资金较大,考虑到下半月开始钢厂要面临打款,有资金阶段性压力。

3、保值以及后结算资源在结算完成前,是部分打压价格的因素。

4、需求尚未启动,供需存在错配情况。

综合观点:目前属于多空博弈阶段造成的震荡调整期,从价格水平看随着价格逐步回归节前水平,风险已经得到了大部分的释放,后续整体看还是观望需求启动的情况,综合下周价格会逐步开始走稳。