全国冷轧市场周评:钢市悲观情绪升华 冷轧市场再次“遇冷”(2020.3.20-3.27)

2020/3/27 18:01:00 来源:我的钢铁网 字体: [大][中][小] 分享

本周全国冷轧现货价格大幅下行,市场多低位成交为主。基本面看,冷轧产量较上周基本持平,厂库+社库双降。情绪面看,本周公布1-2月国内钢材数据显示,钢材出口总量同比下跌近三成,部分品种超过四成;在全球疫情大面积爆发影响下,业内人士认为钢材直接出口和间接出口在未来数月仍有大幅下降预期;加之周内期货市场震荡走弱,钢市悲观预期加剧,冷轧市场全国大面积宽幅下跌。笔者认为,虽使国内新冠疫情有所好转,下游企业基本完全复工,但目前全球需求在减弱,终端成品消化难以释放,原料采购自然受阻,高产、高库存PK低需求.只能加剧供需矛盾,当务之急,钢厂主动减产或能进一步缓解矛盾。综合来看,笔者预计下周国内冷轧仍继续下行为主。

价格方面:截至发稿,本周1.0mm冷轧均价为4096元/吨,环比下跌74元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁

冷卷

报价3860元/吨,周环比跌90元/吨;上海市场1.0mm武钢冷卷报价3920元/吨,周环比跌160元/吨;广州1.0mm鞍钢冷卷报价4010元/吨,周环比跌60元/吨。

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率87.23%,周环比下降2.13%;钢厂产能利用率78.63%,周环比下降0.05%;钢厂周实际产量为79.59万吨,周环比减少0.05万吨;钢厂库存61.13万吨,周环下降2.87万吨。

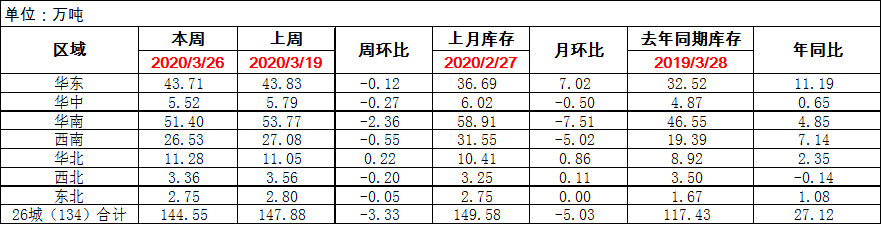

库存

方面:26日本网监测26个城市库存,本周冷轧板卷社会库存144.55,周环比减少3.33,月环比减少5.03,年同比增加27.12。(单位:万吨)26日本网监测29个城市库存,本周冷轧板卷社会库存221.01,周环比减少5.51。(单位:万吨)

【价格方面】

【库存方面】

重点市场阐述:

上海冷轧:本周上海冷轧现货价格大幅度下跌,市场低位成交表现一般。具体价格方面:截至发稿,1.0鞍卷3960,本卷3920,本板3910,武卷3940,唐二卷3930,首卷3940,邯卷3930,马卷3960;1.5-2.0各大钢厂3820-3880;(单位:元/吨),环比上周降幅达到150元/吨。

库存方面:26日上海板材仓库同口径冷轧29.34万吨,周环比减少0.53万吨。 另26日本网所盘上海全体仓库冷轧73.39万吨,周环比减少0.73万吨。据盘库人员反馈,主流大仓库基本已经接近满库的状态,每周的上下浮动并不大,属于正常的范围值,因此认为本周库存数据的减少并不意味着去库的开始。

市场方面:受国外新冠肺炎疫情的大面积爆发,冷轧作为汽车、家电等重要制造业生产的主要钢铁原材料,从近两年的出口数据来看,不管是汽车零部件出口影响着整个汽车产业链的生产:2019年我国汽车零部件出口占比约为28%;还是(小)家电的整机出口占比之高:据了解,近两年空调和冰箱出口占比分别为38%和44%,微波炉、空气净化器、电烤箱、燃气灶、除湿机、冷柜等小家电的出口占比为60%-89%,而其他小家电的出口体量整体也维持在20%-30%;因此,在全球新冠疫情没有好转之前,冷轧的供需基本面承压会很难。综合而言,笔者认为,即使国内新冠疫情有所好转,企业复工,但目前全球需求的减弱已经是不争的事实,作为产成品出口比例较高的品种,冷轧在未来一段时间内还是偏弱运行,最关键的环节还是需要钢厂的减产,缓和供需矛盾。

乐从冷轧:本周市场受国外新冠疫情扩散导致多国封城,导致外贸订单急剧减少,其中受影响最大的莫过于华南冷轧市场。作为全国冷轧板卷终端消耗的最大集散地,本周市场呈现一路下跌的局面,码头到货资源不见减少,社会库存虽降但仍不及预期。具体成交数据来看:据统计,本周样本企业日均成交1370吨,周环比减少318吨,减幅19.1%,年同比减少727吨,减幅34.67%。库存方面:截止26日数据,本周乐从市场冷轧库存为65.6万吨,周环比减少30450吨,减幅为4.44%。心态方面:本周受外贸订单严重减量影响下,市场呈弱势运行,外贸订单转为内需,进一步对国内市场造成压力。综合来看,预计下周乐从冷轧市场将继续下行,短期内弱势格局不变,建议商家出货为主。

京津冀冷轧:受疫情全球蔓延的影响,市场预期冷轧

出口

订单将减少,加重了商家对后市的悲观态度。本周全国冷轧迅速下跌,乐从跌至3900元/吨以下,天津低价成交跌至3800元/吨附近,经销商杀跌情绪严重,低价不断下移。本周市场跌价对成交拉动作用不明显,终端多持观望态度,认为价格仍将继续下跌,采购拖延的情况非常明显。另外,下游汽车、家电产品的

消费

下降,生产厂消化库存为主,生产不饱和情况明显,减少了对原材料的消耗。020年3月27日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为24.89万吨,产能利用率为84.29%,较上周上升0.48%。当前市场杀跌较高,下游需求也没有明显跟进,另加之市场库存较高,因此判断,下周冷轧价格下跌概率较大。

武汉冷轧:本周武汉市场冷轧价格下跌幅度不一,1.0mm冷板较上周下跌20元/吨,1.0mm冷卷较上周下调70元/吨。据了解,武汉市将于4月8日以后逐渐解封,目前很多企业也在做复工的准备,但最早也需等到8号之后。生产情况,湖北省内的汽车生产企业已在复工,钢厂针对下游的接单情况较前两个月有所好转,但是考虑到国外疫情严峻,出口订单可能会受到影响,所以对于4月份行情部分客户认为仍将保持低迷状态。市场方面,目前已有部分商家恢复开平加工业务,但是贸易流通环节仍受到限制。虽然近期成交难以出现明显放量,但周边市场乃至全国大环境下都是呈现下跌趋势,多数商家心态较为悲观,价格也出现持续下跌的情况。总体来看,在后期武汉市场完全解封之后,冷轧价格受外围市场影响可能会有进一步下跌空间。

山东市场:山东冷轧:价格方面:其中

莱钢

1.0*1250*C报价3870元/吨,河钢

邯钢

1.0*1250*2500报价4270元/吨,泰钢1.0*1250*C报价3970元/吨。本周山东冷轧偏弱运行,均价报4066元/吨,周环比跌70元/吨,市场成交较差。

库存

方面,本周山东地区库存继续下降,济南地区1.05万吨,青岛预估在3.1万吨左右,莱芜预计在4.37万吨左右。成交方面,下游

需求

是好是坏,成交量周环比看基本持平。市场心态方面,经过近期一段时间的消化,

贸易商

库存上有一定下降,但是钢厂一直生产,供货不断,临近月底,资金压力增加,贸易商只能被动降价出货回笼资金。综合来看,短期内山东冷轧价格呈弱势下行格局。