全国冷轧市场周评:周内冷轧大幅上涨 短期冷轧仍呈趋强格局(2020.7.2-7.10)

2020/7/10 15:16:00 来源:我的钢铁网 字体: [大][中][小] 分享

本周全国冷轧现货价格偏强运行,市场成交一般。基本面看,从冷轧的基本面看,供给小幅增加,但同比去年同期处于低位;库存方面,社库转降,成库微增,趋势上暂无库存压力。综合看,冷轧基本面偏好,供需矛盾缓和。短期成本支撑较强,市场去库尚可,中期冷轧价格呈现高位震荡趋势。

价格方面:截至发稿,本周1.0mm冷轧均价为4193元/吨,环比上周涨91元/吨。现主要市场价格如下:天津市场1.0mm鞍钢天铁冷卷报价4190元/吨,环比上周涨110元/吨;上海市场1.0mm宝钢青山冷卷报价4200元/吨,周环比涨80元/吨;广州1.0mm鞍钢冷卷报价4280元/吨,周环比涨80元/吨.

供给端方面:监测的29家冷轧板卷生产企业中,本周开工率87.23%,周环比持平;钢厂产能利用率77.33%,周环比上升0.26%;钢厂周实际产量为78.28万吨,周环比增加0.27万吨;钢厂库存33.92万吨,周环增加0.45万吨。

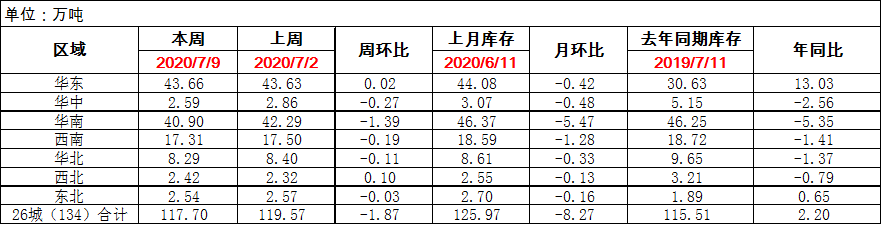

库存方面:9日本网监测26个城市库存,本周冷轧板卷社会库存117.70,周环比减少1.87,月环比减少8.27,年同比增加2.20。(单位:万吨)9日本网监测29个城市库存,本周冷轧板卷社会库存178.84,周环比减少2.32,月环比减少11.04。(单位:万吨)

【价格方面】

表1:本周全国冷轧市场价格变化汇总

数据来源:

【库存方面】

表2:全国冷轧社库变化情况汇总

数据来源:

重点市场阐述:

上海冷轧:本周上海冷轧现货底部价格继续上涨,下半周市场高位成交表现吃力,市场收货的现象有所抬头。具体价格方面:截至发稿,1.0鞍卷4200,本卷4180,本板4240,青山卷4200,唐二卷4190,首卷4190,邯卷4190,马卷4210;1.5-2.0各大钢厂4150-4170。(元/吨)库存方面:9日上海板材仓库同口径冷轧26.65万吨,周环比减少0.35万吨;另9日本网所盘上海全体仓库冷轧68.65万吨,周环比减少0.35万吨。虽然上周社库出现首增,但本周再一次下降的趋势,在一定程度上表现出商家当前的库存压力依旧不大,因此虽然成交不佳,但心态坚定,挺价意愿较为强烈。钢厂方面:据小道消息反馈,8月份钢厂期货价格政策将继续维上涨的趋势,涨幅在100-200元/吨,成本支撑依旧强劲。综合而言,本周上海冷轧现货价格上涨,预计下周继续底部价格上扬运行。

乐从冷轧:本周乐从冷轧价格继续强势拉涨,柳钢资源已正常在发货,但是少量规格仍较紧张。而外来资源到货依旧偏少,尤其是薄料规格,贸易商本身订货就不多,导致市场价格偏高。截至发稿:现1.0*1250*C鞍钢冷卷4280元/吨,1.0*1250*C柳钢冷卷4300元/吨,1.0*1250*C鞍莆冷卷报价4260元/吨。目前,乐从冷轧在平稳运行一段时间以后,本周继续大幅度拉涨。主要是因为柳钢从周三开始连续两天出台调价信息,每日上涨30元/吨,两天累计共上涨60元/吨。使得市场贸易商也仅能跟随调整现货价格,由于市场拉涨过快,下游客户拿货的积极性并不强,但迫于成本面的压力,实际成交根据拿货量可给予相应的优惠。接近周末,高价位成交并不理想,午后部分客户略有回调20元/吨。库存方面,本周华南市场冷轧库存52.41万吨,周环比下降1.78万吨。下周开始,市场陆续有外来资源抵市,市场库存将有所增量。总体来看,乐从冷轧价格继续高位盘整运行,考虑到钢厂的订货成本偏高,贸易商在出货不畅的情况下可能会略有回调,但让利空间不会太大。

山东冷轧:山东冷轧:价格方面:其中莱钢1.0*1250*C报价4210元/吨,河钢邯钢1.0*1250*2500报价4340元/吨,泰钢1.0*1250*C报价4210元/吨。本周山东冷轧偏强运行,均价报4254元/吨,周环比涨110元/吨,市场成交偏好。库存方面,本周山东地区库存周环比持平,济南地区1.1万吨,青岛预估在2万吨左右,莱芜预计在2万吨左右。市场心态方面,周初电子盘期货走势偏强,市场看涨情绪浓厚,周尾期货震荡走弱,市场报价小幅回调;钢厂方面,本周各钢厂发货量基本正常,但由于前期贸易商库存处于低位,短期市场暂无库存压力。需求方面,本周山东地区终端采购积极性尚可。综合来看,下周山东冷轧价格稳价运行。

京津冀冷轧:本周京津冀冷轧加速上涨,售价直追华东区域,两地价差明显缩小。市场加速上涨,下游需求跟进不佳,商户表示成交量有所减少。尽管涨价后成交表现不理想,但到货较少、热轧成本高企,主要商户依然看好后市,推动市场心态向好。本周金融市场反弹,对现货价格起到关键支撑作用,促使本地经销商积极提价。另外,本地到货少、库存低,部分商户出现明显补库,惜售情绪有所蔓延。2020年7月10日监测的8家冷轧板卷生产企业总计11条产线实际开工条数10条,开工率为91%,实际产量为23.73万吨,产能利用率为80.36%,较上周下降0.71%。综合判断,本地冷轧涨价情绪积极,下周价格仍有上涨的冲动。

华中冷轧:本周华中市场冷轧价格继续走高,临近周末市场拉涨明显,周度累涨110元/吨。据悉,由于本月订货成本较高,宝钢青山预售产能价格不断上涨,而前期现货价格一直未有上调,因此使得现货价格与7月份到货资源的成本形成倒挂,贸易商不得不上调价格。但是价格上涨以后,市场成交情况并不好,大户日均出货量仅有50-100吨。本月宝钢即将出台8月份期货价格,大概率仍会上涨,那么贸易商的订货成本也将进一步上调。总体来看,成本端的支撑使得价格难有大幅度回调,但是7月份的需求确实不如6月份,贸易商的整体出货量下降,好在库存压力不大,商家为了弥补前期亏损,更愿意挺价销售。预计华中市场冷轧将继续维持平稳运行的态势。