全国建筑钢材市场周评(2020.08.14-08.21)

2020/8/21 19:44:00 来源:我的钢铁网 字体: [大][中][小] 分享

概述:本周全国价格整体呈现窄幅震荡趋势运行,各主要区域涨跌互现。主要原因在本周全国市场成交虽有放量时刻,但未能持续亮眼表现,另外本周虽钢厂产量微幅减少,但厂库、社库双增打击了市场对于较好需求的预期,整体信心有所浮动。不过目前原料端价格高企,钢厂生产成本居高不下,在此支撑下,市场挺价意愿较浓。走整体呈现窄幅震荡趋势运行。

【价格方面】本周全国建筑钢材价格整体呈窄幅震荡态势运行;各区域价格涨跌互现,其中华南、西南、华东地区小幅上涨,涨幅在10-30元/吨之间;华中、西北、华北地区小幅下行,跌幅在10-20元/吨之间;东北地区价格震荡持平。

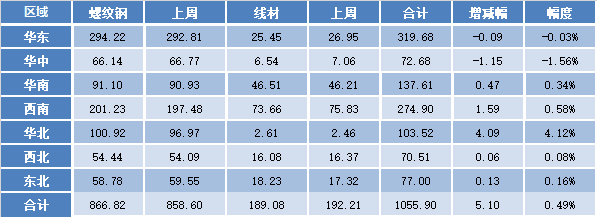

表1:全国主要城市价格汇总

数据来源:

【主要市场综述】

华东市场:本周华东地区建筑钢材价格震荡偏强。周初期螺开盘上行,市场交投氛围积极,成交放量,价格出现小幅抬升。不过周中随着期螺盘面高位回落,市场终端需求出现下滑,商家为推动出货,价格小幅松动。周尾市场终端需求稍有回暖,价格维稳,周整体呈现震荡偏强趋势运行。

【供给方面】本周螺纹钢供应环比减少1.54万吨,较去年同期增加33万吨,同比增幅为9.4%。从区域来看,华东、华中、东北和西南均有减产,华南持稳,华北和西北增量;从省份来看,安徽和湖北为主要增产省份,主要原因在于前期减产/检修的代表样本产量逐渐恢复,江苏、山东和福建为主要降产省份,主要原因在于钢厂主动减产/临时抢修。

图1:全国建筑钢材产量汇总

数据来源:

【库存方面】本周全国社会库存由降转增。从库存数据来看,本周全国建材厂库、社库双增。其中国内主要城市螺纹钢、线材总库存为1055.90万吨,较上周(2020年8月14日)增加5.10万吨,增幅为0.49%。去年同期库存810.41万吨,同比增加245.49万吨或增30.29%。

表2:全国建筑钢材库存汇总

数据来源:

【需求方面】成交来看,本周整体成交较上周基本持平,周初成交放量明显,但周中也有明显走弱情况发生。截至21日,全国237家流通商周均成交量为21.30万吨,较上周周均成交量小幅下降0.1万吨,降幅0.05%。

图2:全国建筑钢材成交汇总

数据来源:

下周预测

1、供给来看:整体来看,目前除山东、福建、四川等省代表样本存在减产情况,其余钢厂生产情况基本正常,短期内供应端依旧相对持稳,预计下周螺纹钢供应变化幅度在-2万吨至+3万吨之间。

2、需求来看:本周成交整体表现环比上周,未有明显变化,就成交放量来看,仍多集中在黑色系盘面拉涨阶段。若盘面情绪降温,终端采购需求缩量也较为明显,持续性表现未如人意,这和市场对需求的良好预期存在差异。不过随着多地随着洪水退去,各地也开始陆续恢复正常施工状态,但当前高温天气持续以及终端回款问题存在,下周需求或难有明显回暖。

3、心态来看:当前原料居高不下,钢厂存在成本支撑。另外由于今年国家对于基建的支持令市场多数对于后市需求较为看好,市场挺价意愿仍存。但本周厂库、社库双增,需求预期随着时间推进迟迟未能兑现的情况,商家已然保持谨慎心态对待。

综合来看,预计下周本地建筑钢材价格将呈窄幅震荡趋势运行。