概述:本周内蒙古钢市总体上涨,其中建筑

钢材价格

相对较小,只有0-30元/吨,成交放量,

中板价格

大幅上涨100元/吨,

热轧价格

大幅趋强60元/吨,冷轧价格大幅上涨150元/吨,型材价格大幅上涨90元/吨。由于价格上涨,市场成交情况较上周明显好转,建材库存厂库增加,社库上升,板材市场库存由于包钢陆续到货而明显上升。

【一周价格回顾】

从具体表现来看:

建材方面:本周内蒙古市场建筑

钢材价格

小幅下跌0-20元/吨,本周一亚新钢厂出厂价螺纹上调40元/吨,盘线上调20元/吨,但自周二开始钢坯及期螺开始走弱,目前虽然亚新、大安等钢厂出厂价仍未调整,但市场商户报价小幅下跌。而成交情况也随着价格下行而明显减弱,目前市场大户日出货量只在500吨左右。

板材方面:本周内蒙古市场

热卷

价格明显下跌,本周钢坯及期货持续下行,主导市场价格也下跌为主,所以本地价格跟跌为主。本周包钢资源陆续到货,市场缺货状态得到缓解,库存也增至5万吨左右。目前本地价格与天津市场价格基本持平,本周大户日出货量在200-300吨之间,成交下滑。

中厚板

方面:本周价格回落50元/吨,目前本地中板报价主流在4040-4050元/吨之间,价格走弱主要受卷板带动,目前本地中板资源依然短缺。冷轧价格逆势上行。

大中型材方面:本周内蒙古市场工角槽价格随唐山市场下跌40元/吨,本地工角槽资源不多,主要由于需求较差,加之行情不稳定,所以商户备货不多,有订单一般都选择唐山直发,所以价格随唐山市场调整。

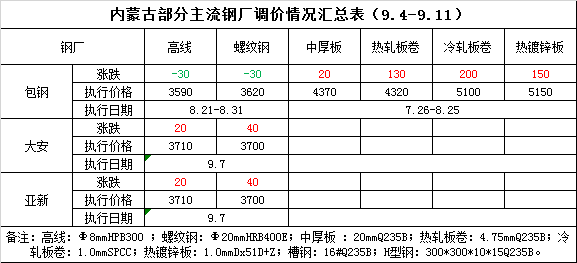

表1:内蒙古各市场主要品种价格行情(单位:元/吨)

数据来源:

【

钢厂

情况简析】

本周内蒙古主流

钢厂

出厂价格情况:本周区域内周一大安及亚新钢厂出台政策,出厂价螺纹上调40元/吨,盘线上调20元/吨;另外包钢出台8月中旬及下旬建筑

钢材价格

政策,相比上旬,中旬政策平稳,下旬政策下调30元/吨。

表2:内蒙古部分主导

钢厂

政策明细(单位:元/吨)

数据来源:

【

钢厂

库存

】

本周内蒙古建材

钢厂

可销售总

库存

为23.1万吨,较上周上升0.9万吨,主要由于本周除了周四成交较好之外,其余时间成交依然偏差,导致库存上升。

表3:内蒙古主流建材

钢厂

可销售库存统计(单位:万吨)

数据来源:

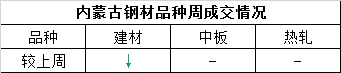

【市场成交情况】

本周建材由于价格持续弱势,导致建材市场成交量明显下滑,板材方面由于资源不多成交表现一般。

表4:内蒙古钢材部分品种周成交情况

数据来源:

【主流市场库存数据】

本周内蒙古市场库存上升。目前市场总库存为28.43万吨,较上周上升3.43万吨。建材方面:根据不完全统计,本周

螺纹钢

库存21.6万吨,较上周上升3.1万吨;盘线1.3万吨,较上周上升0.16万吨。热轧板卷:

热卷

库存较上周小幅上升,据不完全统计,本周包头热轧卷板库存为4.5万吨,较上周上升0.2万吨。冷轧板卷:本周包头市场冷轧总体库存为0.3万吨,较上周持平。中厚板:本周市场中板总体库存为0.72万吨,较上周变化不大。

表5:内蒙古部分主流市场库存明细(单位:万吨)

数据来源:

【下周走势展望】

本周内蒙古

钢材价格

总体下行,市场成交较上周明显下滑。本周唐山钢坯价格累计下跌80元/吨,期货持续弱行,亚新钢厂出厂价螺纹上调40元/吨盘线上调20元/吨,但目前虽然出厂价未动,但市场售价已经小幅下跌。包钢8月下旬建筑

钢材价格

政策下调30元/吨。另外本周

冷轧价格继续

上涨,主要受外围带动,除此之外其余品种价格均小幅下跌,成交情况较上周明显下滑。对于下周行情,目前本地需求依然较差,经过本周价格的回调,预计短期内本地价格或盘整运行,市场以出货为主。