上海:本周上海市场中厚板价格继续积极上涨,市场情绪面整体还是以看多为主,本周成交主要集中在周一和周四,其余时间段普遍成交略差,终端客户略微存部分的观望情绪。从本地市场资源来讲的话,目前资源整体还是属于比较集中的阶段,从库存水准来说的话,随着市场协议资源以及年前的锁单资源陆续到货之后,预计下周能够累加到阶段性高位。从规格以及材质组成来看的,目前上海薄厚板齐全,材质层面从Q235B/Q355B-C-D基本都已经齐全。另外从成交的角度来看,虽短期过快上涨抑制了阶段性需求的持续性,但是考虑到目前市场整体对于价格继续上涨存在着短期的共识,所以需求面后续依然存在一定的预期。从钢厂角度而言,,近期随着煤焦类原料价格的下调,利润得到了部分的修复,加之现有订单情况尚属充足,价格相对短期平稳期之后接单也没有较多的限制,钢厂环节的基本面也处在相应改善的格局,体现在出厂价格角度来说目前属于成本有支撑的阶段。综合预计,短期中厚板基本面并无较大问题,目前唯一的利空可能还是价格过快上涨对短期需求的抑制以及前期利润较高之后阶段性套利造成的价格的小幅冲击,整体下周价格预计以高位盘整为主。

京津冀:本周华北地区中板市场价格延续涨势不减,截至发稿,河北地区市场价格4710-4780元/吨,其中邯郸地区价格偏低4710元/吨,唐山报价4780元/吨,内蒙古地区4900元/吨,山西地区市场价格4800元/吨。钢坯停滞几日后继续拉涨,成材紧随其后,涨势不减,拉涨刺激出货,日内成交量有所增加。供应方面,本期华北中厚板样本企业13条产线,开工条数13条,开工率为100%,较上期持平。产量为34.63万吨,产能利用率94.23%,较上期上升1.88%。库存方面,2021年2月26日监测的8家中厚板生产企业本期钢厂厂内库存为19.7万吨,较上期增加2.4万吨。华北地区社会库存82.96万吨,较上周增加23.13万吨,其中以武安地区库存水平最高,节后达到60万吨的高位。导致武安地区

中板价格

持续低于周围市场。由于假期期间,多数钢企正常生产,节后无论是厂库、社库都出现了较为明显的累加,目前处于供大于求的阶段。但是由于今年国家提倡就地过年,那么节后复工复产或将早于往年,那么需求的复苏也将提前,供需逐渐恢复平衡。综合来看,预计短期内华北地区中厚板市场价格小幅回调后有望继续上扬。

广州:本周广州中厚板价格大幅拉涨,以韶钢Q235B为例,现主流过磅价报5020-5050元/吨,其余如柳钢、宝钢、鞍钢过磅价4920-5000元/吨,价格较上周拉涨170-190元/吨。市场方面,本周在钢坯价格继续拉涨及期间期货震荡上行,且在钢厂推涨下,市场中厚板商家报价也跟随上探,不过因近期市场价格拉涨较快,下游采购趋于谨慎,多数贸易商成交情况表现一般。资源方面,由于近期去库存速度较慢,加上新资源陆续到仓,现市场中厚板库存进一步增加,据同口径统计,本周本地中厚板库存量为25.5万吨,较节前库存增加3万吨。综合来看,在出厂成本的支撑下,预计下周本地中厚板价格或仍将震荡趋强。【库存数据】

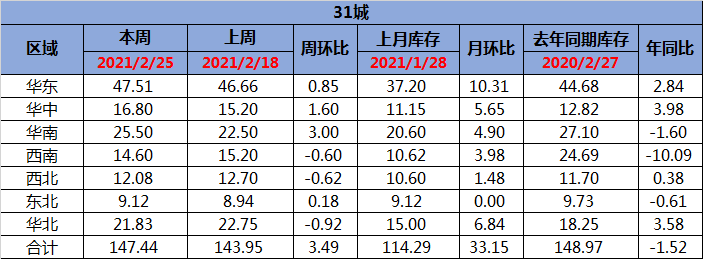

表2:全国中厚板社会库存(单位:万吨)

上期全国中板库存总量为147.44万吨,较上上期增加3.49万吨。

数据来源:

【中厚板

钢厂调价

】

表3:全国中厚板调价(单位:元/吨)

数据来源: